C’est LE nouveau sujet super en vogue et inutile de se demander pourquoi vu la conjoncture que nous subissons. La méthode des enveloppes budgétaires est une manière de gérer son budget au quotidien, elle cartonne en ce moment car elle est simple, GLAMOUR (oui gérer ses comptes peut mettre des paillettes dans nos vies :D) mais surtout efficace ! Une fois la méthode démarrée on nous garantie des nuits calmes et paisibles, enfin presque car les premiers mois c’est plutôt de la découverte, de l’analyse, des expérimentations et des ajustements. Avec Greg (mon mari), nous nous sommes lancés (comprenez : je nous ai embarqué :D) dans cette méthode début juillet 2022, il est donc temps de vous en parler plus en détails !

Cette méthode je l’ai « analysé » sous toutes les coutures avant de me lancer et puis je me suis dit qu’au vu de notre situation financière, cela ne pouvait pas nous faire de mal. Depuis mon licenciement en mars 2021 (burn out après plusieurs mois de harcèlement moral), mes revenus ont drastiquement chutés et avec l’arrivée de notre petit bout, sans compter les travaux de la maison, clairement j’avais besoin d’une solution de secours avant que l’on ai plus du tout d’épargne et que l’on se mette à utiliser notre découvert autorisé, ce qui entre nous est une perspective qui me terrifie.

Dans cet article, je ne vais pas vous faire l’étalage en détail de nos revenus / dépenses car je tiens à garder une part d’intimité, je vais donc plutôt vous partager les astuces que j’ai retenu, que j’applique depuis plus ou moins longtemps et qui je l’espère vous permettront de vous lancer si l’aventure vous tente.

Comment on commence la méthode des enveloppes ?

On fait les comptes !

Il n’y a pas de secret, pour démarrer cette méthode il va falloir que vous mettiez le nez dans vos comptes. En général, 6 mois vous permettent d’évaluer plutôt correctement le type de dépenses auxquelles vous êtes habitués. Prenez donc vos relevés bancaires et épluchez chaque dépense afin de les catégoriser. Certaines banques vous permettent d’ailleurs de répartir vos dépenses dans différentes catégories, ce peut être très pratique pour ne pas partir dans tous les sens. Essayez de regrouper en une seule catégorie les dépenses liées aux enfants par exemple ou encore à la voiture, à la maison…

Puis vous allez devoir placer chaque catégorie dans un grand domaine :

- Charges fixes

- Charges variables

Ce sont les 2 principales, mais vous pouvez pousser plus loin et par exemple vous inspirez de « La Petite Budgeteuse » en ayant les domaines suivants :

- Crédit(s) / Dette(s)

- Dépenses fixes

- Epargne

- Dépenses exceptionnelles

- Enveloppes

Et bien entendu tous vos revenus / entrées d’argent seront classés dans le domaine « Ressources ».

On évalue ses charges fixes

Ces charges nous en avons tous, elles sont généralement liées à nos habitations, véhicules, télécommunication… ce sont des charges fixes car elles reviennent tous les mois chaque année. Parfois ces sommes sont mensuelles et ne changent pas, elles sont donc assez faciles à prévoir, mais certaines évoluent en fonction de la conjoncture ou d’une année à l’autre, je vous invite donc à les gonfler légèrement afin de ne pas avoir de surprise. Mieux vaut avoir de l’argent en trop que pas assez. N’oubliez pas dans votre listing les charges qui peuvent être annuelles uniquement.

Il y a aussi certaines charges que vous pouvez payer semestriellement ou tous les 2 mois, je pense par exemple aux assurances ou encore à l’électricité. Je prends ce dernier exemple. Dans notre foyer nous avons fait le choix de payer l’électricité au réel et non à l’estimé, autrement dit, je ne participe pas à la trésorerie de mon fournisseur je paie uniquement ce que je consomme. L’inconvénient de cette option c’est qu’en fonction de la période nos factures passent du simple au double. Du coup j’ai lissé ces dépenses sur l’année. Je sais qu’en moyenne notre foyer consomme 2.300,00€ d’électricité par an, j’ai donc alloué une somme mensuelle de 200,00€ à l’électricité car j’ai arrondis à 2.400,00€ histoire d’avoir un peu de marge.

Il faut également que vous listiez tous vos prélèvements et que vous preniez l’habitude de noter les chèques émis. Qui ne s’est pas déjà fait surprendre parce qu’il avait oublié un chèque émis il y a plusieurs semaines qui est encaissé à un moment où on ne s’y attend plus.

Bien souvent à cette étape vous allez avoir envie de réduire vos charges fixes, prenez un moment pour renégocier vos contrats (crédits, assurances…), changer de forfaits de télécommunication ou encore évaluer la nécessité d’avoir certains biens. Par exemple, certaines familles peuvent se rendre compte qu’avoir deux véhicules ne leur sert pas et qu’ils peuvent envisager une location de temps en temps lorsqu’un second véhicule est nécessaire sur une courte période.

On découvre son reste à vivre

Une fois que vous avez listé vos entrées d’argent et vos charges fixes, une soustraction vous permet de connaître votre « reste à vivre » et désormais vous allez pouvoir évaluer vos possibilités d’épargnes et anticiper vos charges variables. Attention, je précise que je ne suis pas conseillère en budget, si vous êtes en difficultés financières je ne peux malheureusement que vous orientez vers des professionnels comme les assistants sociaux qui pourront peut-être vous aider. Si vous êtes régulièrement à découvert, il faut considérer ce découvert comme une dette à rembourser afin de vous sortir de ce cercle vicieux. Le découvert n’est pas une fleur que vous fait votre banquier, c’est un boulet et sa chaine qu’il vous accroche…

Une fois que vous connaissez votre reste à vivre, vous allez pouvoir créer vos enveloppes (ça y est on rentre dans le vif du sujet !).

Quelles enveloppes pour la méthode des enveloppes budgétaires ?

Il existe une multitude de façon de procéder et c’est à vous d’affiner au fil du temps vos enveloppes. Lorsque j’ai démarré j’avais 3 enveloppes puis j’en ai créé d’autres, j’en ai supprimé… Vos enveloppes vont évoluer au fur et à mesure que vous allez prendre cette méthode en mains, encore aujourd’hui il m’arrive de modifier mes enveloppes.

Les enveloppes de dépenses fixes

La majorité des dépenses fixes sont des prélèvements, aussi vous pouvez choisir de créer une enveloppe globale et de veiller à laisser cette somme sur votre compte bancaire. Vous n’êtes pas toujours obligé de retirer des espèces pour pratiquer cette méthode. Par exemple, avant même que l’on démarre cette technique, Greg et moi avions pour habitude d’effectuer un virement mensuel sur notre compte joint. Ce virement correspond au montant des charges fixes que nous avons en commun (crédit maison, assurances, électricité, eau, impôts…). Nous avons lissé ces sommes sur l’année et chaque mois nous plaçons la somme totale sur un compte que j’appelle Provisions sur charges communes (bonjour la dame qui a fait des études de comptabilité :D).

Dans notre banque nous avons la possibilité de créer des livrets qui ne sont pas rémunérateurs ou très peu et que nous utilisons uniquement pour préserver des dépenses à venir. Cette manière de provisionner nous assure d’avoir toujours les sommes à payer au bon moment et par exemple pour les assurances, nous payons semestriellement afin d’éviter un pourcentage appliqué pour les paiements mensuels. Depuis fin 2018 où nous avons démarré ce procédé, nous n’avons jamais eu aucun souci pour payer nos charges fixes. Et chaque année, voire plusieurs fois par an, je fais un point sur les contrats pour vérifier les fluctuations.

Les enveloppes d’épargne et/ ou de projets

Avant la méthode des enveloppes nous avions des épargnes classiques : nos livrets personnels, ceux de nos enfants, un livret d’épargne pour les travaux de la maison, un pour les vacances et un pour les animaux. Lorsque je parle d’épargne, c’est rarement de l’argent dont on peut disposer à la volée, cela correspond généralement à des postes de dépenses que nous anticipons comme les frais d’entretien des véhicules, les frais de garde de Mini-Lion…

Aujourd’hui nous modulons nos épargnes toujours selon ces comptes que nous avons gardé en virtuel et d’autres que nous avons créé en liquide ou en virtuel. A noter que pour l’épargne Animaux, nous avons choisis de jouer sur les deux tableaux. L’épargne virtuelle nous permet notamment d’acheter les croquettes de nos 2 chiens et 4 chats. Le liquide nous permet de payer les soins de tous, les toilettages, les colliers anti-puces des chats et chiens et le foin de ma lapine.

En fonction des besoins je créé des enveloppes d’épargne comme en ce moment pour l’achat du bois ou encore pour le paiement du contrat d’entretien de notre pompe à chaleur. Bien que je viens de passer ces sommes en provisions mensuelles.

Pour les enveloppes de projets cela peut être pour l’organisation d’un événement par exemple. Entre juillet et décembre 2022, nous avons épargné avec Greg pour l’anniversaire de Mini-Lion, il a eu 1 an et nous avions envie de marquer le coup 😀

Les enveloppes de dépenses exceptionnelles

Par dépenses exceptionnelles j’entends les imprévus. J’ai créé plusieurs catégories d’imprévu pour notre budget, à vous de trouver celles qui vous correspondent. Par exemple :

- Véhicules : en cas d’accident, de réparation diverses

- Vétérinaire : en cas de souci avec nos animaux

- Fond d’urgence : qui est à dispo d’autres imprévus non catégorisés

- Shopping : cette enveloppe est remplie grâce aux ventes Le Bon Coin que nous faisons de temps en temps

Les enveloppes de dépenses courantes

Ces enveloppes vont correspondre à toutes les dépenses du quotidien comme l’alimentation, le carburant, les loisirs ou encore les dépenses courantes pour les enfants et les animaux. Pour notre budget, nous avons défini les enveloppes suivantes :

- Courses alimentaires

- Restaurants

- Carburant

- Loisirs

- Invitations

- Beauté

- Divers

- Santé

- Pharmacie

- Animaux

- + 4 enveloppes, une pour chacun des membres de la famille

- Anniversaires

Ces enveloppes sont en majorité en espèces. Le carburant et les dépenses pour Mini-Lion sont des enveloppes virtuelles car il nous est plus simple de payer en carte bancaire.

Les enveloppes de défis

Au début, je ne faisais pas beaucoup les défis, j’avais mis en place le défi des 5€ et c’est tout. Entre juillet et septembre le défi des 5€ qui consiste à garder (si l’on peut) tous les billets de 5€ que l’on reçoit lors des rendus de monnaie, nous avons réussi à atteindre 120€. Cela nous a payé notre repas de Noces de Coton. Nous avons renouvelé l’expérience pour Noël et cela nous a permis de payer une grosse partie du repas de Noël.

Puis finalement je m’y suis mise parce que je trouve ça plutôt sympa ! Par exemple pour le Nouvel An on avait lancé le défi 50€ et nous l’avons rempli en 2 mois du coup ça a permis de payer ce dont on avait besoin pour le repas avec les copains.

Début 2023 on a mis en place le défi « 2023 » où chaque mois il faut mettre 23€ dedans.

Ces enveloppes nous sont propres, à vous d’adapter à vos besoins. Par exemple certains auront besoin de tout cloisonner comme moi, d’autres auront juste besoin de 2-3 enveloppes, pour cette méthode, je vous recommande de suivre Deux Soeurs Un Agenda car elles proposent de nombreux outils pour vous aider. Vous pouvez aussi consulter les ouvrages et le compte Instagram de Marie La Salade à Tout.

Comment allouer des sommes aux enveloppes ?

Comme pour une gestion de budget classique le seul conseil que je peux vous donner c’est de ne pas vivre au-dessus de vos moyens et de ne pas vouloir en faire trop… Ne vous forcez pas à mettre dans des enveloppes sans garder quelques euros pour vous faire plaisir…

Chaque début de mois, on fait les comptes et j’inclue pleinement Greg !

- On note le montant de notre rémunération ainsi que des aides (pour la première fois on a un peu d’aide de la CAF, ça paye les couches on va pas se plaindre).

- On check si on est à découvert (en général non mais on n’est jamais à l’abris)

- On note toutes nos dépenses fixes (crédits, charges, pension alimentaire de Greg…)

- On note nos épargnes communes et individuelles (ce dernier cas est quasi inexistant…)

- On check si on a des dépenses imprévues (soit on les prend sur nos revenus, soit dans les épargnes si ces dépenses rentrent dans nos catégories)

- Puis on réparti dans nos enveloppes virtuelles puis on retire les espèces pour les enveloppes en monnaie.

Par exemple, nous avons un budget de 400€ pour les courses, nous sommes 2 adultes, 1 bébé et Mini-Loup qui est là un weekend élargit sur deux et la moitié des vacances scolaires.

Pour le carburant nous avons alloué 150€ (nous avons 2 voiture et 1 moto – qui dort au garage ces derniers mois…)

On essaye de se garder 30€ chacun pour nos petites dépenses.

Donc en début de mois, nous remplissons les enveloppes de :

- Dépenses fixes

- Certaines enveloppes d’épargne / de projets

- L’enveloppe du Fond d’urgence (la seule pré-remplie dans les enveloppes de dépenses exceptionnelles)

- Dépenses courantes

Comment remplir ses enveloppes sans allouer des sommes en début de mois ?

Grace à vos économies ! Pour chaque enveloppe de dépenses courantes, il se peut que vous n’ayez pas besoin de tout dépenser, c’est ce que l’on appelle les économies.

En fin de mois ou en fin de semaine, selon vos préférences, on va procéder à la clôture soit des sommes allouées pour la semaine par exemple soit à la clôture de l’enveloppe.

Ici nous fonctionnons au mois mais nous ne clôturons pas toutes les enveloppes, par exemple, pharmacie, santé, loisirs, invitations, enfants… sont des enveloppes dont on laisse les sous non dépensés s’accumuler.

Nous clôturons les enveloppes courses, restau et divers. En général c’est ce qui nous permet de faire en moyenne une centaine d’économies dans le mois. L’enveloppe Divers est ma préféré car on l’utilise jamais mais justement je sais qu’elle va direct aller en économies à la fin du mois, je l’adore 😀

Une fois que le mois est clôture, nous répartissons les économies dans les enveloppes de dépenses exceptionnelles, de projets et de défis.

Par exemple, depuis décembre nous avons créé une enveloppe Contrôle Technique où chaque mois nous avons mis des sous pour payer le CT de notre véhicule familiale fin mars. Nous mettons aussi un peu de côté dans l’enveloppe Noël et prochainement nous remettrons notre enveloppe « Ramonage » en place pour payer le ramonage de l’insert en octobre.

Avec les économies nous remplissons les défis, ceux que nous avons en cours sont celui des 5€, le défi 2023 et le défi 100€.

| Economies de janvier et février 2023 | |

|---|---|

|  |

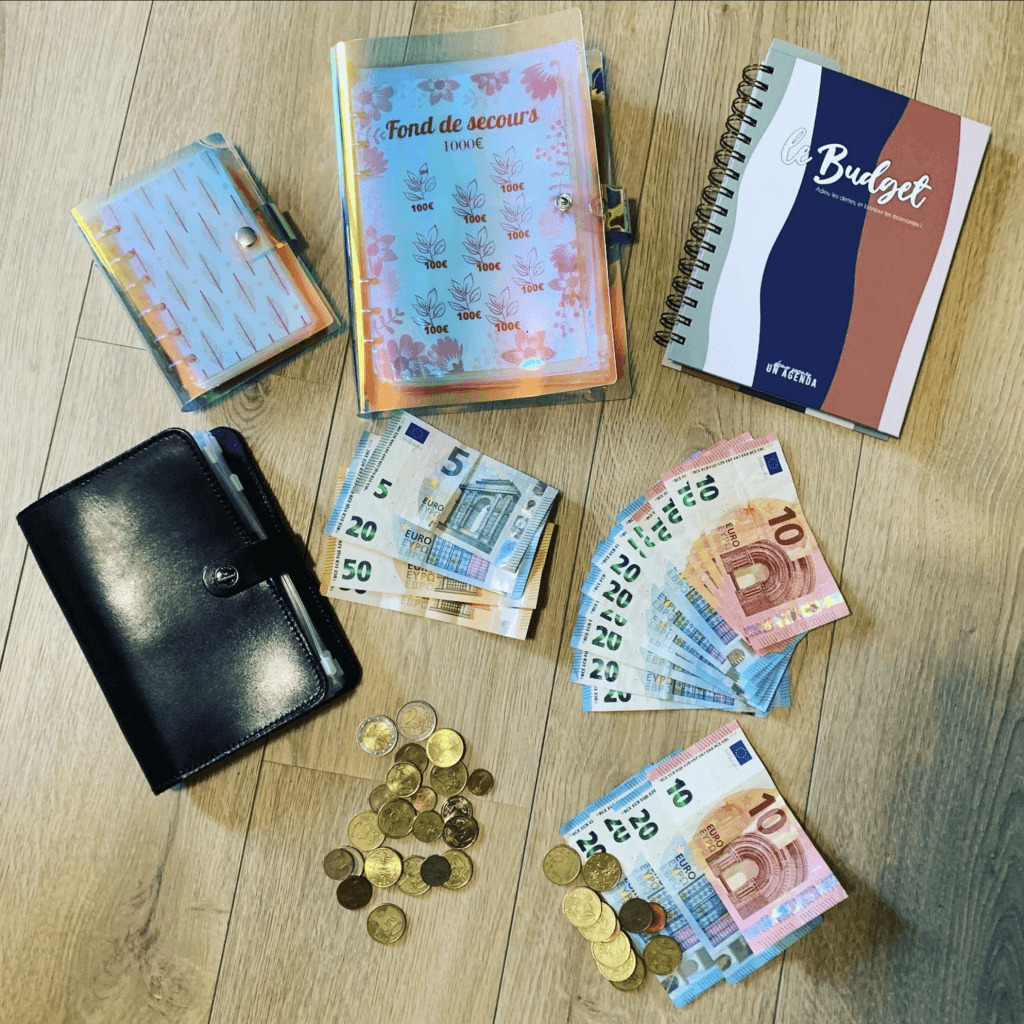

Quel matériel pour pratiquer la méthode des enveloppes ?

Pour démarrer les enveloppes et voir si la méthode vous plait, je ne peux que vous recommander de ne faire aucun achat, prenez des enveloppes en papier, écrivez dessus au crayon de papier pour pouvoir les réutiliser si vous changez de matériel par la suite.

C’est comme ça que j’ai démarré puis j’ai trouvé sur Amazon (oui je sais c’est mal mais les gens qui revendent les trucs d’Amazon sur Vinted deux fois le prix, faut pas pousser…) et sur Vinted parce que parfois on peut trouver de jolies opportunités :

- des enveloppes plastique

- un classeur pour compléter le Filofax que j’avais déjà

- un petit classeur qui me fait office de porte-feuille.

Pour gérer mon budget, j’ai un fichier Excel que l’on rempli en début de mois et qui nous sert pour allouer les sommes dans nos enveloppes, je me suis inspirée de celui de La Petite Budgeteuse. Puis j’utilise l’application Family Wall dans sa version payante ; elle permet de créer plusieurs catégories de budget et de rentrer les revenus et les dépenses. J’aime aussi le carnet Budget de Deux Soeurs Un Agenda, quand tu aimes les version papier je trouve que c’est top 😀

Comment gérer un imprévu ?

Et enfin, car c’est article est TRÈÈÈÈS loooooong ! Comment on gère un imprévu si on a pas d’enveloppe. Et là je ne peux que m’adresser à des personnes qui ont un petit peu d’épargne, rappelez-vous je ne suis pas conseillère, je vous partage un simple retour d’expérience…

En parlant d’expérience, en 2022, j’ai eu un souci dentaire, j’ai dû me faire poser une couronne, aie ça pique surtout que ma mutuelle était franchement pas ouf. Bref plus de 300€ à ma charge. Ce que j’ai fait c’est que j’ai payé le dentiste avec mon maigre épargne et je l’ai matérialisé comme un crédit. J’ai donc établi un échéancier et tous les mois j’ai remboursé mon épargne. Voila c’est une petite astuce qui peut aider même si je sais bien qu’elle n’est pas accessible à tout le monde.

J’espère avoir répondu aux maximum de questions ! si vous en avez d’autres, n’hésitez pas à me les poser en commentaire. Je vous partage également les personnes qui m’ont inspiré dans cette méthode :

- Marie Duboin (La Salade à Tout), qui a d’ailleurs sorti un ebook pour « Maîtriser son budget pas à pas » et qui est l’autrice de plusieurs livres, ainsi que la co-créatrice de la méthode BISOU et du super groupe des licornes aka « Gestion Budgétaire, entraide et minimalisme », bref une pointure !

- Belette Budget sur YouTube et chez qui je prends les tracter pour mettre dans mes classeurs <3

- Familly Budget sur Instagram

- La Petite Budgeteuse sur son site

- Mon Budget Rikiki sur Instagram

- Mes nouvelles économies sur Instagram

Quel article complet, ici j’ai repris le fait de faire les comptes et de voir ou part notre argent commun, maintenant je pense ouvrir un livret commun pour l’épargne pour les travaux et ou imprévus plutot que de prendre dans notre épargne à chacun.

Deja faire ses comptes permet de savoir vraiment ou part notre argent.